Ngày 29/01/2023, trong buổi tọa đàm của Hội Doanh nghiệp Việt Nam tại Romania, anh Cao Minh Anh, Phó Chủ tịch Hội Doanh nghiệp đã trình bầy về <Những thay đổi chính về thuế, luật cho doanh nghiệp trong năm 2023 và Nguồn vốn hỗ trợ cho doanh nghiệp>.

1. HÓA ĐƠN ĐIỆN TỬ E-FACTURA, E-TRANSPORT

a/ Bắt đầu kể từ ngày 1/7/2022 hệ thống hóa đơn điện tử (e-factura) là bắt buộc sử dụng đối với doanh nghiệp có hợp đồng với chính phủ (Business to Government -B2G) , doanh nghiệp với doanh nghiệp ( Business to Business – B2B ) – đối với hàng hóa nằm trong nhóm khả năng trốn thuế cao.

b/ Cũng giống như E-factura, bắt đầu từ ngày 01.07.2022, việc vận chuyển, lưu thông những mã hàng hóa thuộc nhóm trốn thuế cao trên lãnh thổ Romania bắt buộc phải khai báo thông qua hệ thống của ANAF là E-transport.

c/ Đối với hệ thống hóa đơn điện tử E-factura, hiện vẫn chưa có chế tài xử phạt đối với thời hạn báo cáo hóa đơn điện tử.

d/ Từ ngày 1 tháng 1 năm 2023, các khoản tiền phạt từ 5.000 đến 100.000 lei sẽ có hiệu lực đối với những người vi phạm các nghĩa vụ liên quan đến việc đăng ký khai báo đối với phương tiện vận tải trong hệ thống RO E-transport. Các khoản tiền phạt, với số tiền khác nhau, áp dụng cho cả cá nhân và công ty, theo điều 41/2022.

2. LƯƠNG CƠ BẢN TĂNG TỪ 2550 LEI -> 3000 LEI

– Mức lương tối thiểu cho nhân viên sẽ được tăng từ ngày 01 tháng 01 năm 2023, từ 2550 lei lên 3000 lei. Đối với các công ty về xây dựng, lương tối thiều sẽ là 4000 lei.

– Mức thuế phải đóng cho nhà nước của người lao động bao gồm (Bảo hiểm xã hội: 700 lei, Bảo hiểm y tế: 280 lei, thuế thu nhập cá nhân: 122 lei). Vậy tổng mức thuế mà người lao động phải đóng cho nhà nước là 1102 lei .

+ Tổng thuế phải đóng cho nhà nước của cả người lao động và chủ lao động là 1165 lei

+ Với người lao động nhận lương cơ bản, sau khi trừ thuế lương nhận tay của người lao động là 1898 lei.

3. THUẾ ĐỐI VỚI CỔ TỨC TĂNG TỪ 5% LÊN 8%.

– Bắt đầu từ ngày 01 tháng 01 năm 2023, thuế suất đối với cổ tức được chia/chi trả giữa các cổ đông của công ty tại Rumani, tăng từ 5% lên 8%.

4. THAY ĐỔI ĐỊNH NGHĨA VỀ DOANH NGHIỆP NHỎ

(MICROÎNTREPRINDERE)

a/ Các điều kiện tích lũy mới được đưa ra phải đáp ứng để một công ty được phân loại là đối tượng nộp thuế thu nhập doanh nghiệp siêu nhỏ (microprindere):

– Trong năm tài chính trước đó, mức thu nhập đạt được không vượt quá số tiền tương đương bằng lei là 500.000 euro;

– Không tạo ra thu nhập từ tư vấn và/hoặc quản lý với tỷ lệ lớn hơn 20% tổng thu nhập;

– Có ít nhất một nhân viên làm việc toàn thời gian (8h / 1 ngày)

– Các cổ đông không được nắm giữ hơn 25% quyền sở hữu trong hơn ba công ty đủ điều kiện áp dụng hệ thống thuế đối với thu nhập của các doanh nghiệp siêu nhỏ.

Như vậy nếu công ty đáp ứng tất cả các điều kiện trên, bắt đầu từ 01.01.2023 sẽ được ưu đãi với mức thuế thu nhập theo doanh thu (impozit pe venit) là 1%, nếu không sẽ phải đóng mức thuế lên đến 16% thu nhập theo lợi nhuận (impozit pe profit).

b/Để công ty tiếp tục là doanh nghiệp siêu nhỏ vào năm 2023, doanh nghiệp bạn phải đảm bảo rằng:

– Cho đến ngày 31 tháng 12 năm 2022, doanh nghiệp bạn có ít nhất một nhân viên chính thức 8h.

– Doanh thu đạt ít nhất 80% từ các hoạt động khác trừ hoạt động tư vấn và quản lý

– Tính đến ngày 31 tháng 12 năm 2022, bạn có doanh thu không vượt quá mức trần 1.000.000 euro.

c/ Những lưu ý quan trọng

– Đối với doanh nghiệp mới thành lập, bạn có thể chọn nộp thuế thu nhập doanh nghiệp siêu nhỏ bắt đầu từ năm tài chính đầu tiên, với điều kiện phải đáp ứng có ít nhất một nhân viên chính thức trong vòng tối đa 30 ngày kể từ ngày thành lập (ngày đăng ký trong Sổ đăng ký thương mại).

– Nếu một công ty chỉ có một nhân viên chính thức, tạm hoãn hợp đồng lao động trên 30 ngày hoặc đã tạm hoãn trước đó thì công ty sẽ được phân loại lại là đối tượng nộp thuế theo lợi tức.

– Nếu một công ty chỉ có một nhân viên chính thức, nhưng hợp đồng bị đình chỉ do nghỉ phép để chăm con, thì công ty đó vẫn được phân loại là doanh nghiệp siêu nhỏ.

*** Ví dụ mức thuế đóng so sánh giữa năm 2022 và năm 2023.

So sánh về các khoản thuế mà một doanh nghiệp nhỏ có doanh thu 250.000 lei/năm không có nhân viên vào năm 2022 so với năm 2023, và doanh nghiệp đó có một nhân viên với mức lương tối thiểu là 2.550 lei.

• Thuế đóng năm 2022 ( đối với công ty không có nhân viên)

– Thuế cả năm 2022 = 3%*250.000 lei = 7.500 lei

• Thuế đóng năm 2023

– Thuế thu nhập cho năm 2023 = 1%* 250.000 lei = 2.500 lei

– Thuế lương nhân viên = 12 tháng * 1.083 lei/tháng = 12.996 lei

Tổng số thuế = 2.500 lei + 12.996 lei = 15.496 lei

Điều này có nghĩa là cùng một doanh nghiệp siêu nhỏ, năm 2023 thuế nhiều hơn năm 2022 là 7.996 lei. Nhưng nếu công ty nộp thuế theo lợi nhuận 16%, giả sử họ không có chi phí nào cả, thuế hàng năm sẽ là 16%*250.000 lei = 40.000 lei.

5. ĐIỀU CHỈNH THUẾ TVA ĐỐI VỚI MỘT SỐ HÀNG HÓA, DỊCH VỤ

– Dịch vụ nhà hàng, ăn uống, khách sạn – từ 5% lên 9%.

– Cola và các loại nước giải khát khác có đường/chất làm ngọt/hương vị: tăng thuế TVA từ 9% lên 19%.

– Chế độ áp dụng mức thuế GTGT giảm 5% khi mua nhà mới cũng được thay đổi. Mức trần giá trị tối đa quy định đối với việc giao nhà ở cho các cá nhân đã giảm từ 700.000 lei chưa VAT xuống còn 600.000 lei chưa VAT.

– Từ ngày 1 tháng 1 năm 2023, chủ sở hữu có thu nhập từ việc cho thuê nhà ở, ngoài mục đích du lịch, sẽ phải trả 10% thuế thu nhập trên toàn bộ giá trị cho thuê.

6. CHƯƠNG TRÌNH VỐN KHÔNG HOÀN LẠI ĐỐI VỚI DOANH NGHIỆP / DICH VỤ VÀ THƯƠNG MẠI

Chương trình hổ trợ vốn không hoàn lại đến 300.000 lei cho Dịch vụ và Thương mại 2022.

Nguồn vốn hổ trợ có thể sử dụng để:

– Mua văn phòng làm việc, địa điểm thương mại hoặc dịch vụ và nhà kho.

– Mua phương tiện vận tải, giá trị tối đa 50.000 lei.

– Mua sắm nội thất, thiết bị văn phòng và hệ thống bảo hộ lao động cho nhân viên và tài sản.

– Trả tiền lương, tiện ích (điện, nước, ga, vệ sinh, thuê bao điện thoại, internet), dịch vụ kế toán và các chi phí liên quan đến tiền thuê mặt bằng làm việc, mặt bằng kho bãi hoặc mặt bằng cung cấp dịch vụ, thương mại…

Chương trình hỗ trợ vốn cho Thương mại và Dịch vụ năm 2022 sẽ có thời gian thực hiện tối đa là 01 năm kể từ thời điểm phê duyệt đề án.

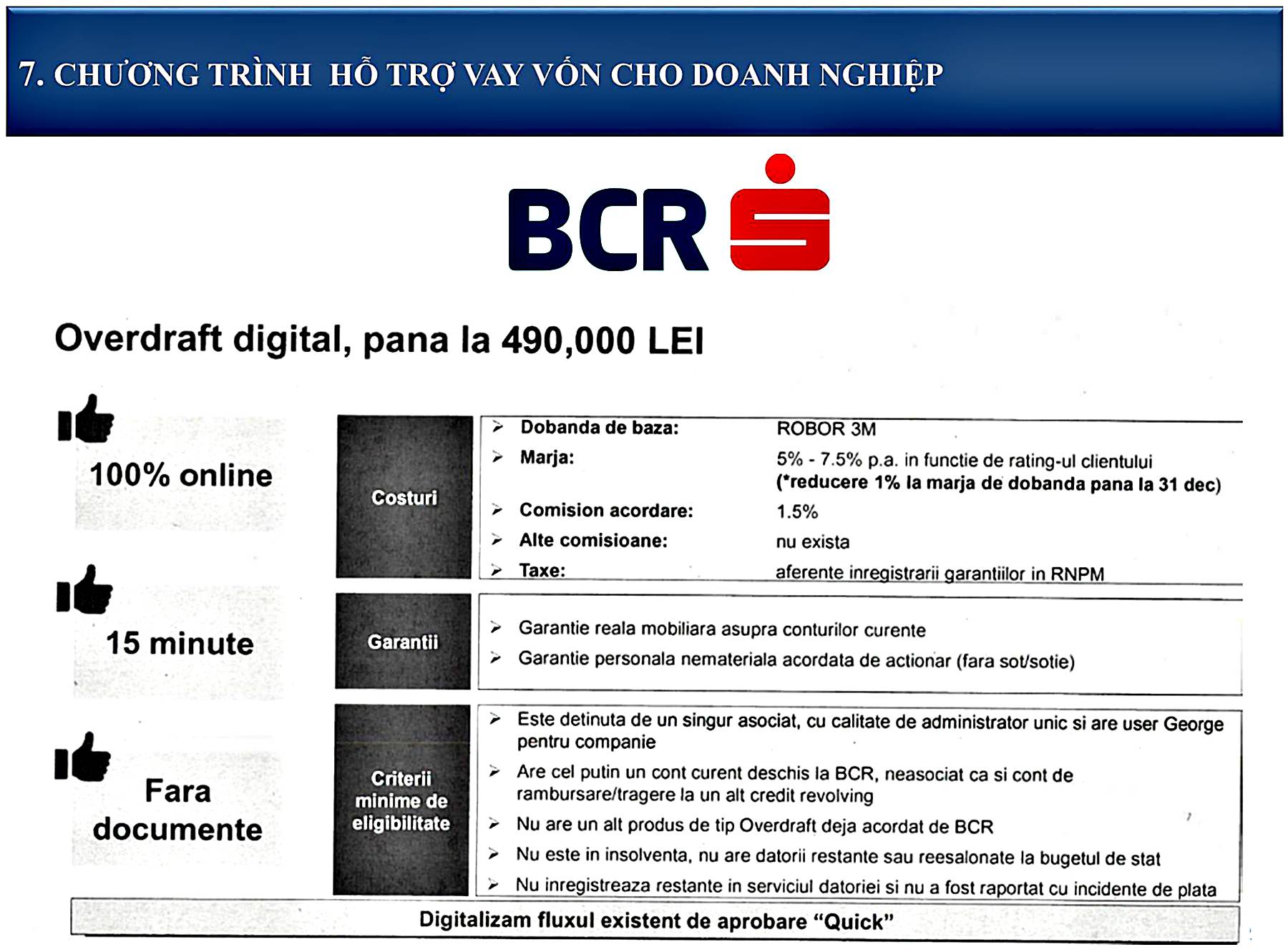

7. CHƯƠNG TRÌNH HỖ TRỢ VAY VỐN CHO DOANH NGHIỆP

Bucharest, 29/01/2023.

Cao Minh Anh

(Phó Chủ tịch Hội Doanh nghiệp Việt nam tại Romania).

Visit Today : 705

Visit Today : 705 Visit Yesterday : 958

Visit Yesterday : 958 This Month : 13305

This Month : 13305 Total Visit : 239660

Total Visit : 239660 Who's Online : 7

Who's Online : 7

{kind=link}